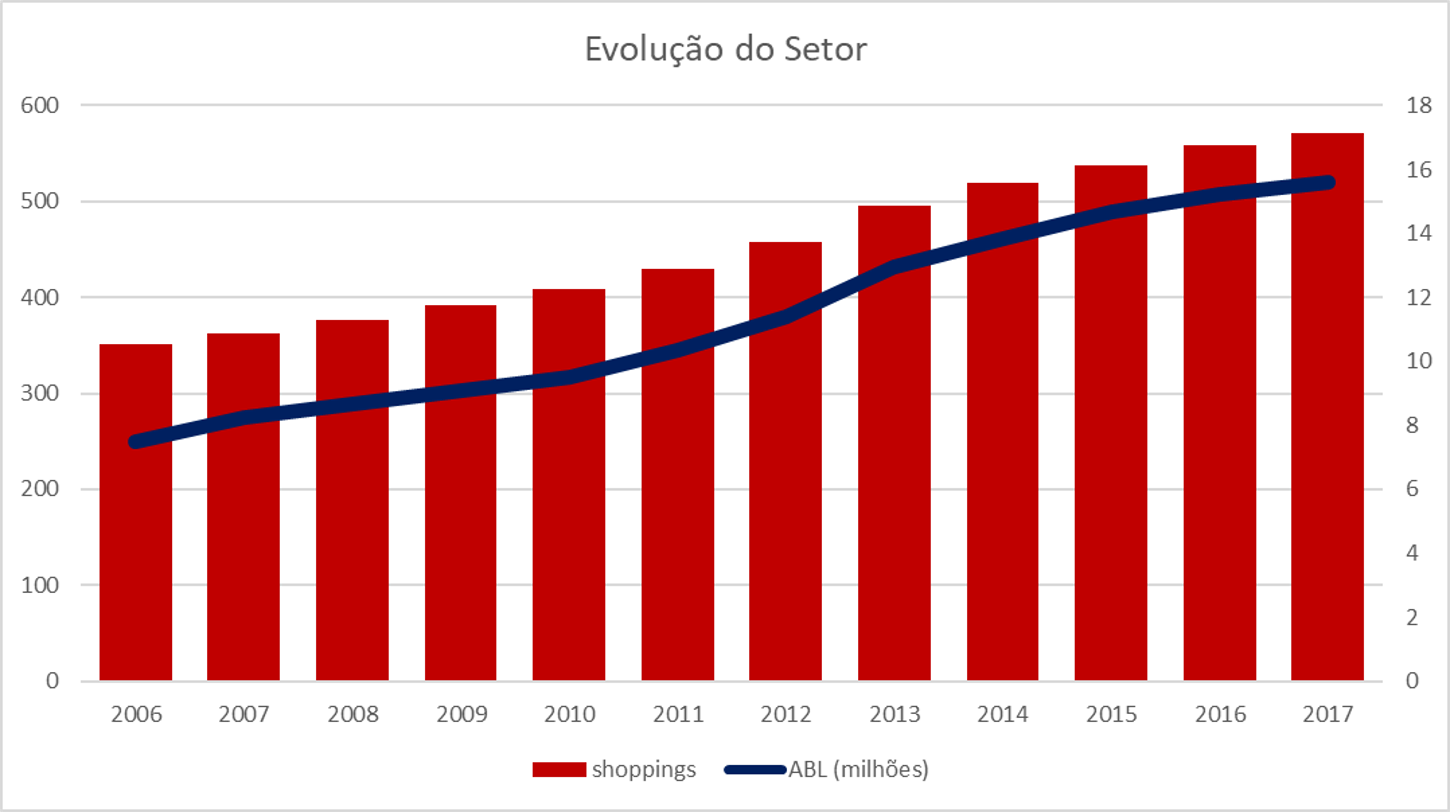

É de conhecimento que nos últimos 10 anos nosso setor passou por um crescimento agressivo, com cifras como 57% de aumento no número de empreendimentos e 89% de crescimento na Área Bruta Locável, atingindo 15,6 milhões de metros quadrados com um faturamento total de R$ 102 bilhões em 2017.

Valores bonitos e expressivos, porém, a crueldade da crise dos últimos quatro anos em nossa economia não permitiu uma sustentabilidade pacífica para todos os negócios, principalmente para os novos projetos, expansões e inaugurações mais recentes do segmento. Foi divulgado há pouco na imprensa que enquanto a vacância dos shoppings inaugurados até 2012 é de 8%, a vacância dos inaugurados nos últimos 5 anos bate os 40%. Como essa vacância se dá comumente nas lojas satélites, qualquer bom planejador ou gestor sabe que ao ultrapassar os 30%, o resultado do negócio está comprometido.

Essa situação de mercado trouxe à tona várias oportunidades de aquisição de participação em diversos empreendimentos, nas mais diversas formas. Em nossa experiência, temos trabalhado conceitualmente com os seguintes tipos de oferta:

Empreendimentos maturados com renda estabilizada – comumente oferecem venda de participação minoritária, com baixo risco, maior valor relativo por m2, e menor rentabilidade. É a típica aquisição de negócio de renda.

Projetos greenfield – há vários parados no mercado, que foram idealizados no início da crise, mas acabaram apenas no papel devido ao alto risco e a falta de liquidez que se instalou em vários segmentos investidores. Alguns, em mercados menores, eram “sonhos de noite de verão”, que funcionariam apenas num Brasil que infelizmente não aconteceu, esses não sairão da gaveta. Vários outros fazem sentido, mas ainda terão de aguardar a consolidação da retomada da economia e a solução da atual vacância.

Projetos brownfield – há alguns disponíveis no mercado, pela mesma razão dos greenfield. Estes já podem ser boa oportunidade de aquisição, principalmente os que estão nas etapas finais de construção e necessitam de capex para serem terminados. Comumente apresentam risco médio, a aquisição pode ser feita a valores de custo e proporcionam maior rentabilidade no médio e no longo prazo.

Empreendimentos em operação deficitária – também há disponibilidade no mercado para aquisição de participação nesses empreendimentos, mas com um grande desafio, provar ao vendedor que seu negócio não vale o mesmo que um já maturado, e que tem um longo caminho pela frente para a valorização do asset. Esses negócios apresentam médio ou baixo risco, mas devem ser adquiridos acompanhados de um plano de reinvestimento e reposicionamento; comprar e apenas aguardar que se torne um sucesso, no atual mercado competitivo, não é uma boa estratégia.

Empreendimentos superalavancados – há alguns no mercado necessitando de capital, comumente são também operações deficitárias e ou não atingem um resultado operacional que permita arcar com a amortização dos financiamentos tomados para construção. São negócios de médio ou baixo risco, cuja aquisição pode ser feita por valores relativamente menores devido aos financiamentos, porém, necessitando de garantias futuras para se assumir as dívidas. Podem ser bons negócios para grupos empreendedores com liquidez e que possuem a tecnologia para reposicionar o empreendimento.

De qualquer forma, toda venda ou aquisição deve ser embasada num valuation e em estudos e projeções de longo prazo, tanto no aspecto econômico-financeiro como no aspecto mercadológico. A economia está retomando e é bom momento para o investidor capitalizado estudar oportunidades nesse segmento.